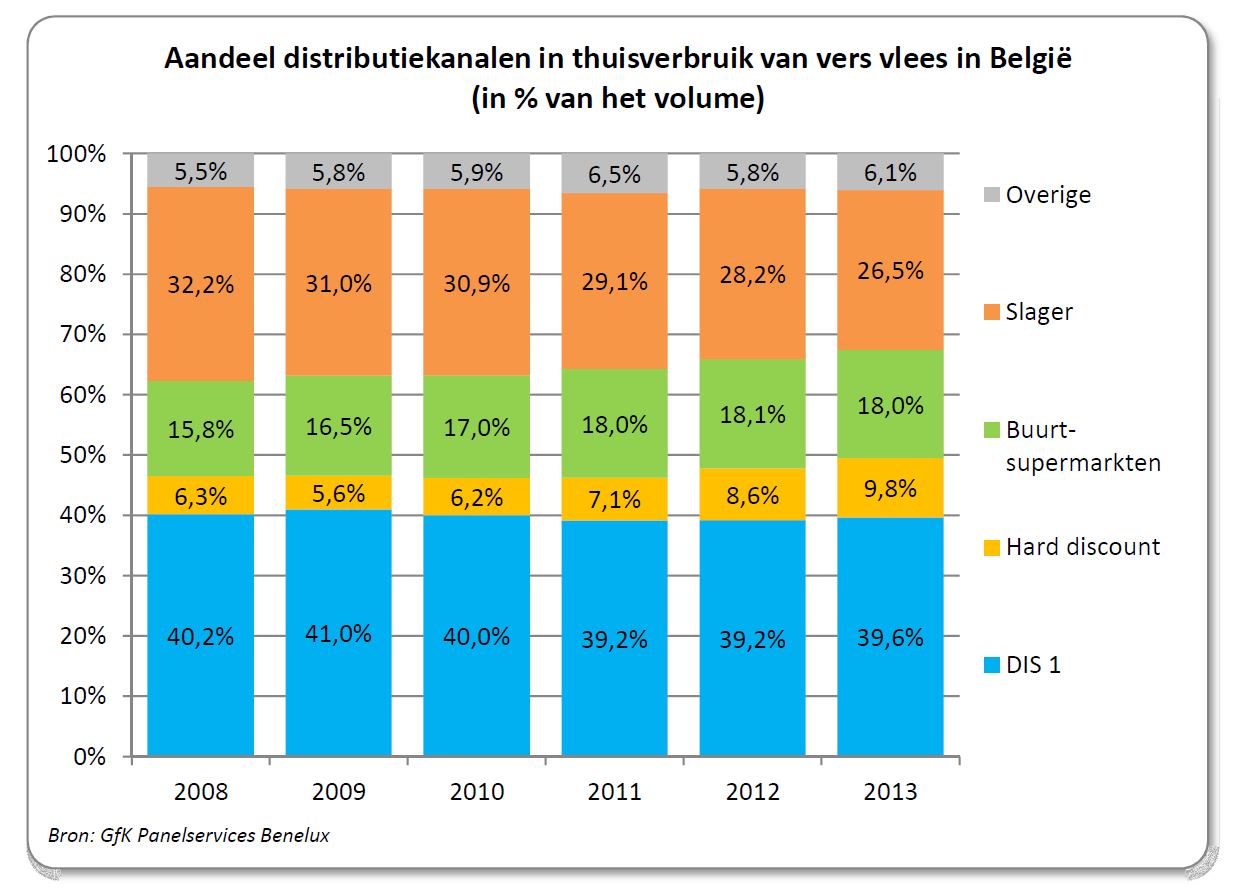

Vlees staat nog steeds hoog op het boodschappenlijstje van de Belg. Wel zien we het thuisverbruik van vers vlees de laatste jaren afnemen en dit vooral door een dalende aankoopfrequentie. In 2013 bedroeg de volumedaling 4,4%. Binnen vers vlees bleef in 2013 enkel het thuisverbruik van de vleesmengelingen op peil. De pure vleessoorten kenden nagenoeg allemaal een daling. Ook vis, week- en schaaldieren en vegetarische vleesvervangers daalden trouwens in 2013. De categorie gevogelte en wild kende daarentegen wel een groei. Door de aanhoudende crisis speelt de aankoopprijs dus in 2013 blijkbaar een belangrijke rol want het zijn net de goedkopere producten (gemengd gehakt en kip) die volume winnen. Rundvlees, dat een sterke prijsstijging kende, ging daarentegen fors achteruit. Ook bij de aankoopkanalen merken we het belang van prijs: DIS 1 blijft het belangrijkste

aankoopkanaal voor vers vlees, maar Hard discount wint terrein en haalde in 2013 bijna 10% volumeaandeel. De slager heeft nog een aandeel van 26,5%.

Het verbruik van vleeswaren bleef stabiel op ruim 11 kg per capita. Dit zijn de bevindingen van het marktonderzoekbureau GfK PanelServices Benelux dat continu de voedingsaankopen volgt bij 5.000 Belgische gezinnen.

‘Vlees, gevogelte en wild’ blijft de koploper’

De Belg is en blijft een vleeseter. In 2013 kocht een gemiddelde Belg 21,6 kg per capita vlees (incl. diepvries) en 10,2 kg gevogelte en wild (incl. diepvries), samen goed voor een jaarbesteding van 289,9 euro per capita. Maar liefst 99% van de Belgische gezinnen kocht in 2013 vlees, gevogelte of wild en een kopend gezin deed dat gemiddeld 58 keer per jaar. Voor vis, week- en schaaldieren kwamen we voor 2013 uit op 6,2 kg per capita (-9%) en voor vegetarische vleesvervangers op 0,2 kg per capita (-4,5%). Dit betekent dat vlees in 2013 een volumeaandeel had van 83% ten opzichte van vis, week- en schaaldieren en vegetarische vleesvervangers. De voorkeur van de Belg blijft dus nog steeds uitgaan naar een stukje vlees.

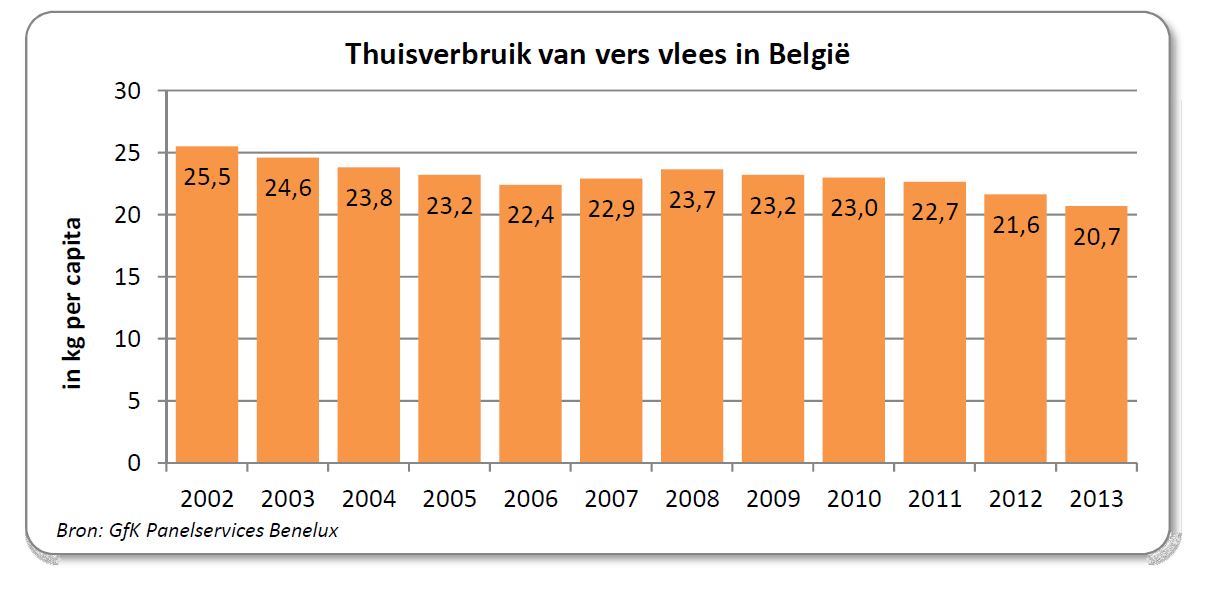

Thuisverbruik vers vlees daalde met 4,4%

Het thuisverbruik van vlees, gevogelte en wild is de laatste jaren wel dalend. Gevogelte en wild bleef relatief stabiel en hierbinnen wist verse kip in 2013 zelfs met 1,6% te groeien, maar vers vlees daalde van 23,7 kg per capita in 2008, over 21,6 kg in 2012 tot 20,7 kg per capita in 2013. Het laatste jaar noteren we dus een daling van 4,4% en in vergelijking met 2008 van 14%. Belangrijkste reden voor deze daling is een dalende aankoopfrequentie en een daling van het volume per aankoop. Het percentage kopende gezinnen blijft wel op peil. Ondanks een gestegen gemiddelde prijs van 9,32 tot 9,66 euro per kg, noteren we ook een daling in de besteding aan vers vlees met 0,9% tot 199,8 euro per capita.

De daling van het thuisverbruik van vers vlees vinden we zowel terug in Vlaanderen, als in Brussel en Wallonië en ook, met uitzondering van de jonge tweeverdieners, bij alle bevolkingsgroepen.

Vleesmengelingen winnen aan belang ten koste van de pure vleessoorten

Binnen vers vlees blijven de vleesmengelingen aan belang winnen. Met een volume van 7,6 kg per capita, maken ze ondertussen 36,6% van het aangekochte volume vers vlees uit. Binnen deze categorie boeken vooral het gemengde gehakt en de gemengde worsten winst.

De tweede grootste categorie binnen vers vlees is varkensvlees. Met een thuisverbruik van 6,1 kg per capita haalt het een volumeaandeel van 29,5%. Door een daling in het aantal kopende gezinnen, in de aankoopfrequentie én in het volume per aankoop daalde het thuisverbruik in 2013 wel met 6,1%. De besteding daalde minder sterk (-3%) door een stijging van de gemiddelde prijs met 25 eurocent per kg. De magere mignonnette kent wel een stijgend thuisverbruik door een stijgende aankoopfrequentie. Ook rundvlees kende een moeilijk 2013 en zag zijn thuisverbruik dalen met 7,9% in volume tot 5,3 kg per capita. Hiermee is rundvlees goed voor een volumeaandeel van 25,5% binnen vers vlees. In 2013 noteren we wel een lichte daling in de penetratie (nog steeds 94%), maar het is vooral een dalende aankoopfrequentie en een dalend volume per aankoop die zorgen voor de volumedaling van de laatste jaren. De gemiddelde prijs van rundvlees steeg in 2013 fors van 11,38 tot 12,10 euro per kg.

Hierdoor bleef de daling in besteding beperkt tot 2,3%. Het thuisverbruik van kalfsvlees daalde van 0,84 kg per capita in 2012 tot 0,78 kg in 2013 en volgt hiermee de volumetrend van rundvlees. De daling bij kalfsvlees is vooral te wijten aan een daling van het aantal kopende gezinnen van 56,5% in 2012 tot 53,8% in 2013. De categorie schapen- en lamsvlees kende een stabiel 2013 met een thuisverbruik van 0,62 kg per capita. Bijna 45% van de Belgische gezinnen kocht in 2013 minstens 1 keer schapen- en lamsvlees en zij deden dit gemiddeld 4,6 keer. Het thuisverbruik van paardenvlees zette zijn dalende trend van de voorbije jaren verder en kwam in 2013 uit op 0,16 kg per capita. De laatste jaren neemt zowel het

aantal kopende gezinnen (nog 18%) af als de aankoopfrequentie van die kopende gezinnen (nog 3,8 keer per jaar).

Hard discount blijft stijgen

Net als bij de totale versmarkt, noteren we ook specifiek voor vers vlees een mooie stijging van hard discount (bv Lidl) van 8,6% van het aangekochte volume in 2012 tot 9,8% in 2013. Hard discount is dus binnen vlees nog een relatief kleine speler, maar ontwikkelt zich stilaan. DIS 1 blijft de belangrijkste speler met een volumeaandeel van 39,6% en wist na een dalende trend de voorbije jaren zelfs licht terrein te winnen. De slager heeft het daarentegen moeilijk en verliest jaar na jaar aandeel. In 2013 ging nog 26,5% van het volume vers vlees over hun toonbank. De buurtsupermarkten bleven in 2013 relatief stabiel met een aandeel van 18%.

Vleeswaren zijn stabiel gebleven in 2013

De laatste jaren bleef het thuisverbruik van vleeswaren stabiel op 11,3 à 11,4 kg per capita. Bijna alle gezinnen kopen vleeswaren, maar net als bij de andere voedingsproducten, merken we ook voor vleeswaren een daling in de aankoopfrequentie. In plaats van 51,8 keer kochten we in 2013 nog 50,9 keer vleeswaren. Het volume per aankoop steeg wel waardoor het totale aangekochte volume op peil bleef.

Binnen vleeswaren winnen de kip- en kalkoenbereidingen marktaandeel. Deze categorie was in 2013 goed voor een volumeaandeel van 8,4%. Ook de zoutwaren (o.a. gedroogde en gerookte ham) kenden een positief 2013 en stegen van 22,8% tot 23,3% van het volume vleeswaren. Zoutwaren zijn hiermee de koploper binnen vleeswaren, voor gekookte ham (21,7%), salami (14,4%) en kookworsten (11,3%). Paté was één van de verliezers in 2013, met een volumedaling van 5%. In 2013 werd 35% van de vleeswaren aangekocht in DIS 1. Het blijft hiermee koploper, maar voelt de hete adem in de nek van Hard discount steeg van 30% marktaandeel in 2012 tot 32% in 2013. De buurtsupermarkten vertegenwoordigen 15% van de vleeswarenmarkt en de slagers 12%.

Marketingdienst VLAM, april 2014

0 Reacties

Laat een reactie achter

Je dient ingelogd te zijn om een reactie te plaatsen.